Nos Perspectives Économiques et Financières

Temps de lecture : min

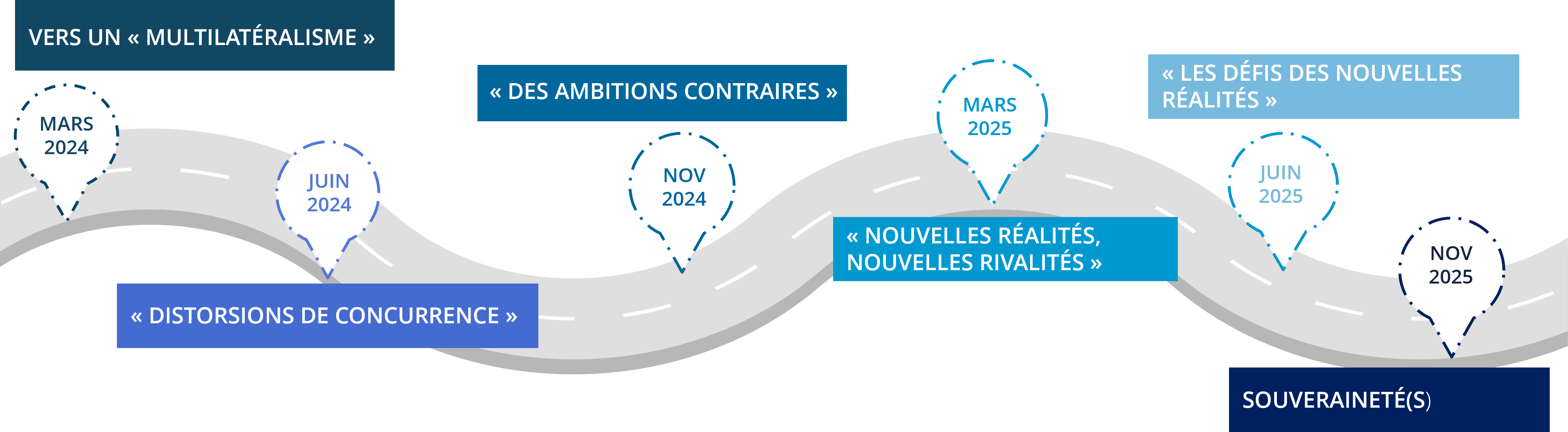

Nos Perspectives Économiques et Financières (PEF) de novembre 2025 s’inscrivent dans la lignée des réflexions de long terme qui nous ont amené à développer au cours des derniers trimestres les sujets critiques de la remise en cause du multilatéralisme, des distorsions de concurrence et des ambitions de réindustrialisation des États.

La toile de fond des volontés de reconquête de souveraineté des États (financement des secteurs stratégiques, entraves au commerce…) et son corolaire en matière de besoin de financements amène notre réflexion à se porter sur les conséquences de ces rééquilibrages structurels, sous la forte influence du Politique. Notre PEF s’attache donc au décryptage de l’activisme des États dans leurs objectifs affichés de cette reconquête de souveraineté. Des démarches qui s’inscrivent dans un contexte de compétition accrue pour l’accès aux ressources, dans un environnement mondial moins coopératif et où les politiques monétaires demeurent contraintes par un environnement structurellement plus inflationniste.

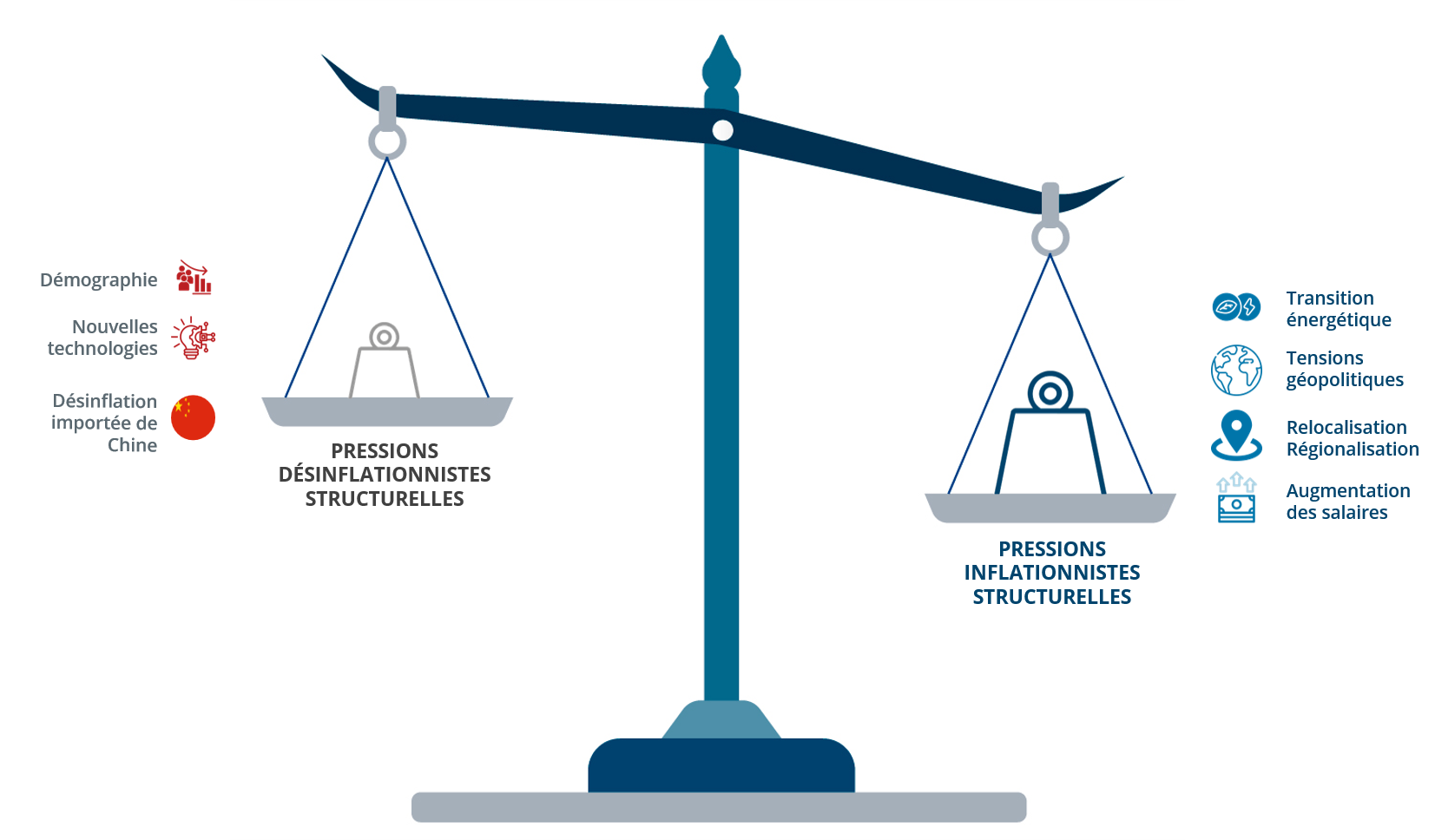

Les pressions inflationnistes structurelles du Multirégionalisme

Au service de leur volonté de reconquête de souveraineté, les États disposent d’un large éventail de leviers. L’activation de ces leviers (normes, règlementation, financement…) n’est pas sans conséquences pour les entreprises qui doivent s’adapter à un nouvel environnement. Par ailleurs, ils sont susceptibles d’alimenter des distorsions de concurrence.

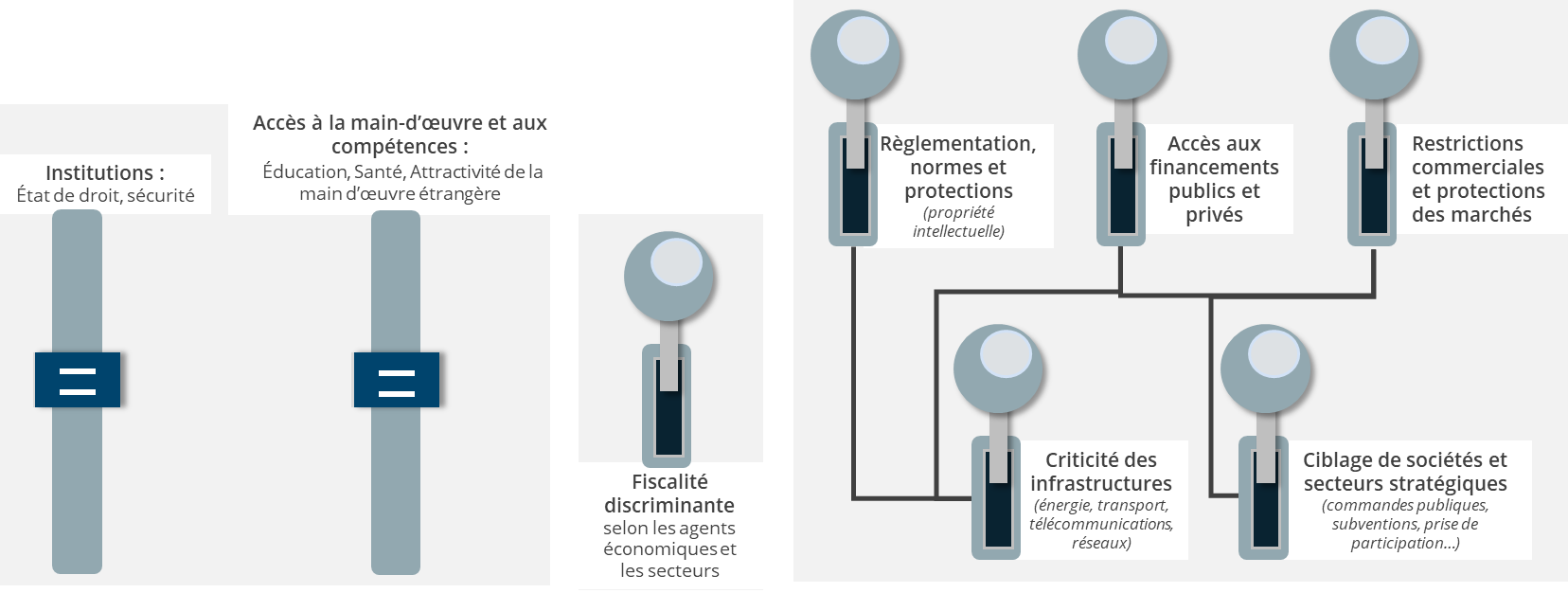

Leviers du volontarisme politique sur les entreprises

Aux États-Unis, les actions de l’administration se multiplient pour aligner les acteurs économiques et financiers sur les intérêts stratégiques du pays. La volonté de reconquête de souveraineté sur sa devise, sa politique monétaire et sa sécurité, souligne l’ambition américaine, mais en même temps, présente des défis majeurs pour elle-même, ses partenaires commerciaux et ses créanciers.

Ce volontarisme s’est affirmé au travers d’interventions polymorphes. Il s’exprime aussi bien au travers des institutions et des entreprises que des échanges commerciaux (droits de douanes, contrôle des exportations). Au-delà des droits de douane et des prises de participation dans les secteurs stratégiques, le regard du Politique se porte sur la Banque centrale avec l’objectif d’aligner davantage la politique monétaire sur le projet économique de l’administration.

Des interventions de l’administration américaine polymorphes

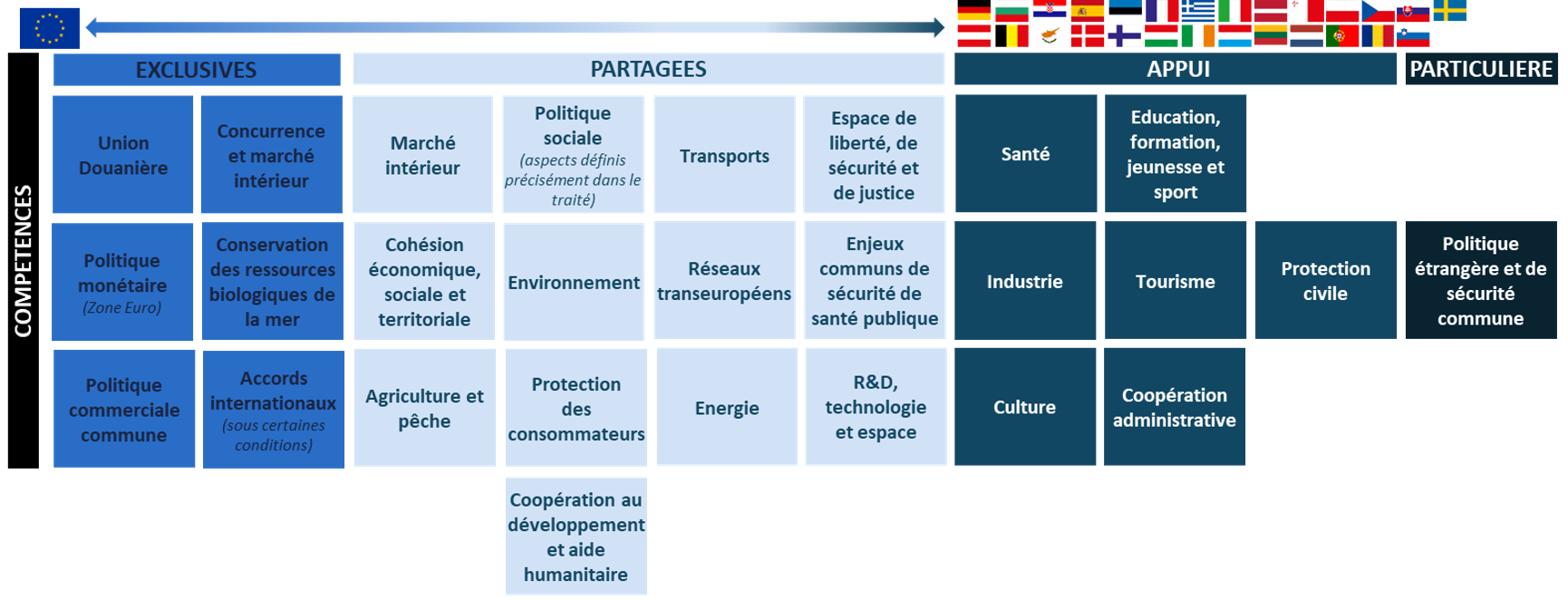

En Europe, les souveraineté(s) des États membres se conjuguent avec les domaines de compétence de l’Union européenne (UE). Leur volontarisme s’est traduit en 2025 par un mouvement de simplification de la législation visant à limiter l’impact de la règlementation sur la compétitivité européenne, au travers des directives dites Omnibus. Cette volonté des chefs d’États se confronte toutefois à la complexité organisationnelle de l’UE et est in fine dépendante de l’approbation du parlement Européen.

Les traités définissent les relations entre UE et États-membres et listent les compétences communautaires

Pour les pays membres de la zone euro, la politique monétaire demeure la compétence exclusive de l’UE et de son bras armé la BCE. La gestion de risques spécifiques nationaux notamment liés aux perturbations politiques ne fait pas partie de ses prérogatives.

Pour les pays membres de la zone euro, la politique monétaire demeure la compétence exclusive de l’UE et de son bras armé la BCE. La gestion de risques spécifiques nationaux notamment liés aux perturbations politiques ne fait pas partie de ses prérogatives.

Ces reconquêtes de souveraineté perturbent profondément les équilibres économiques et financiers et exigent d’importants besoins d’adaptation de la part des banques centrales, qui doivent intégrer les enjeux politiques, mais également des entreprises et des investisseurs.

Ce contexte exige de repenser les modèles d’affaires des entreprises qui voient leur environnement influencé par les décisions politiques, aussi bien dans les secteurs stratégiques que nous avions déjà identifié (localisation des investissements, entrée au capital, véto et expropriation...) que dans les secteurs plus traditionnels (droits de douane, hausse des coûts de production, fiscalité...).

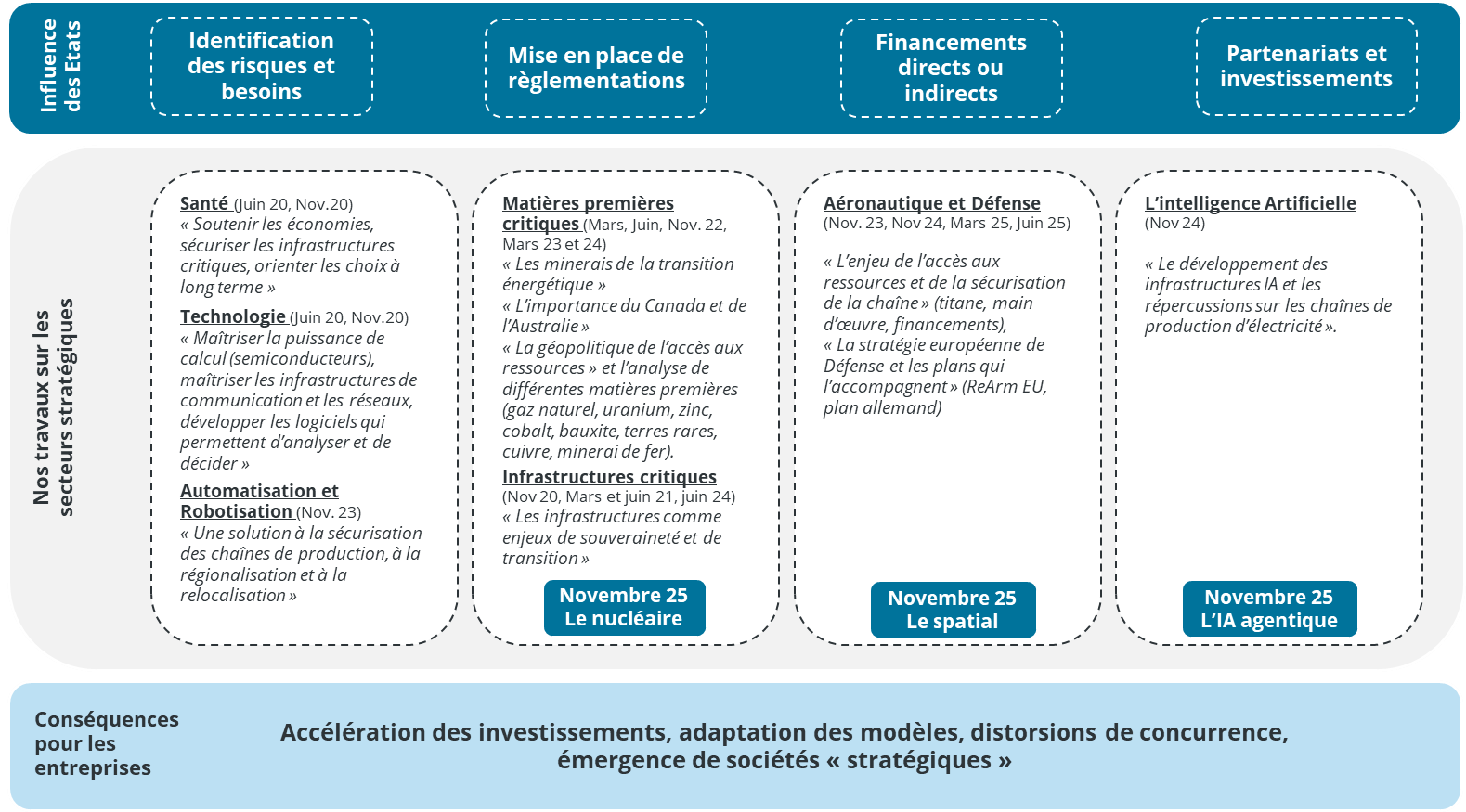

Cette quête de souveraineté s’exprime en particulier au travers des secteurs du nucléaire (stabilité et la sécurité d’approvisionnement en électricité pour accompagner la stratégie industrielle et technologique globale), de l’intelligence artificielle agentique (enjeu de compétitivité et de domination pour les Etats) et du spatial (pour accompagner les enjeux de Défense) identifiés comme stratégiques.

Nos réflexions sur les secteurs stratégiques.

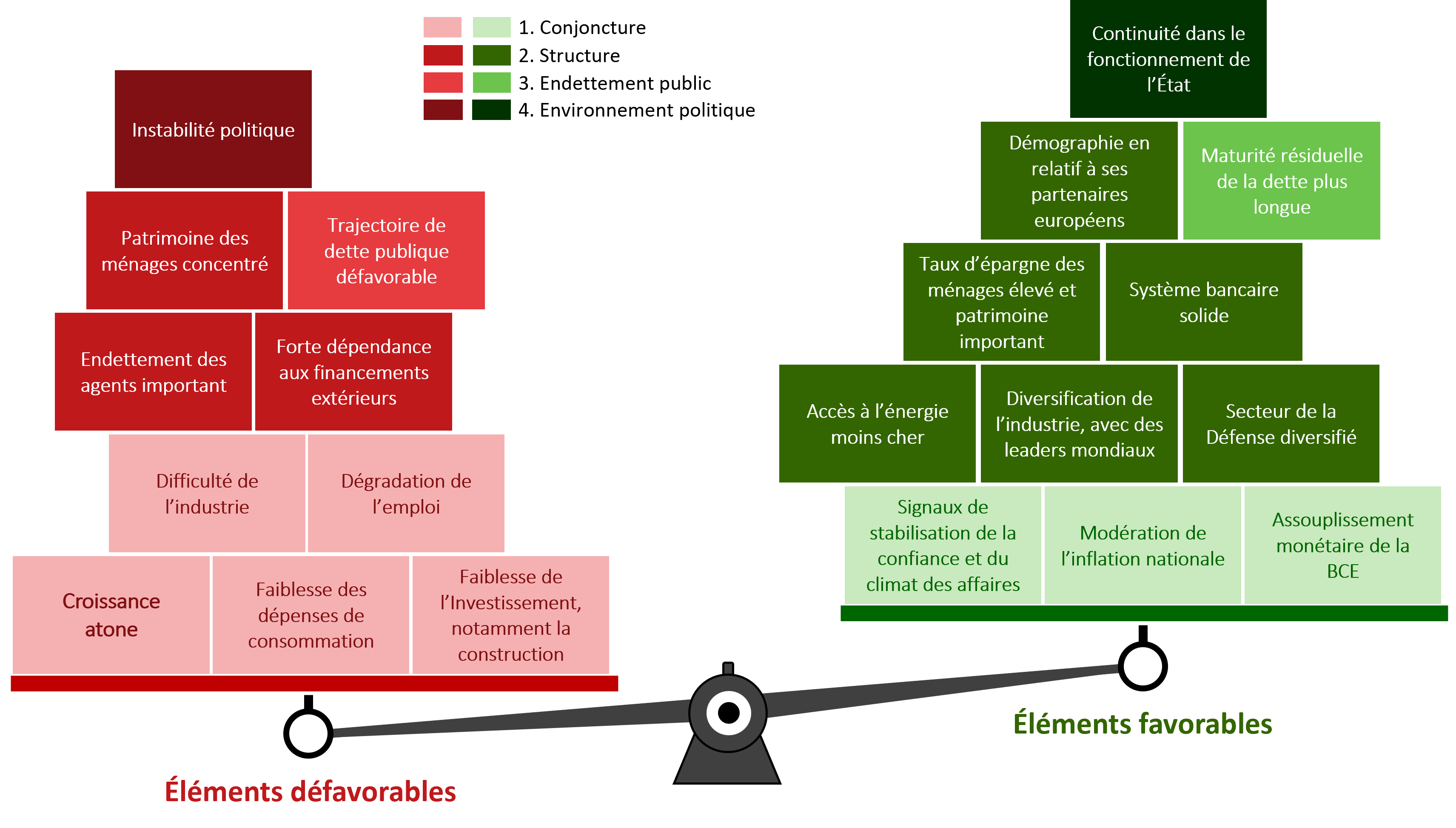

En France, l’instabilité politique fait peser un risque sur sa dette publique, une situation capable de mettre à l’épreuve sa souveraineté dans ses décisions budgétaires. Le diagnostic macroéconomique du pays reste peu favorable malgré la persistance d’atouts.

Panorama macroéconomique de la France

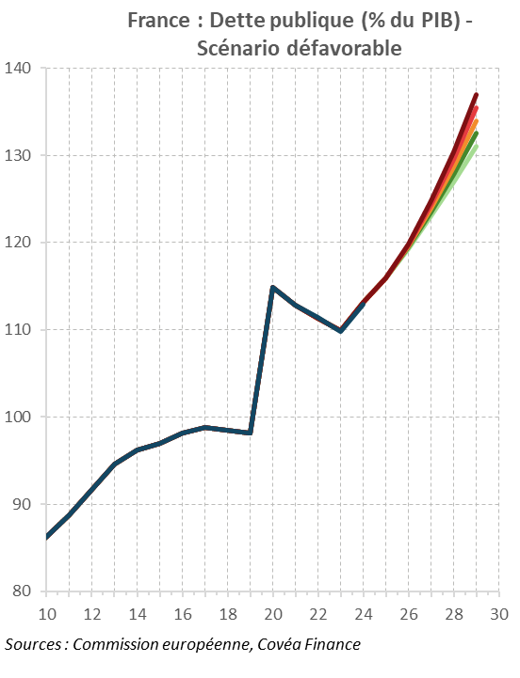

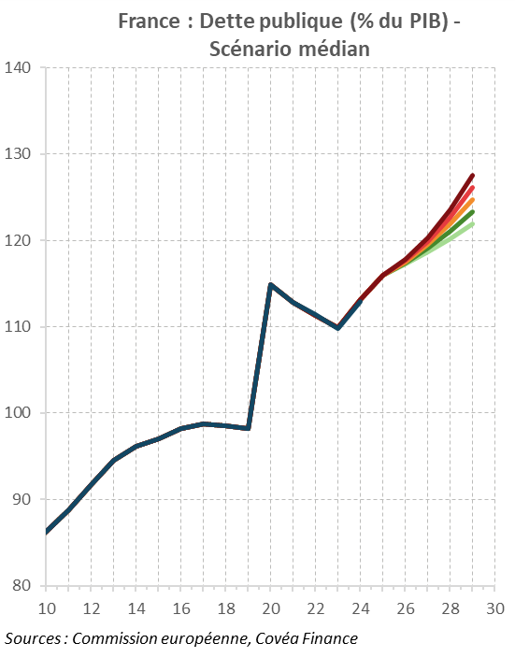

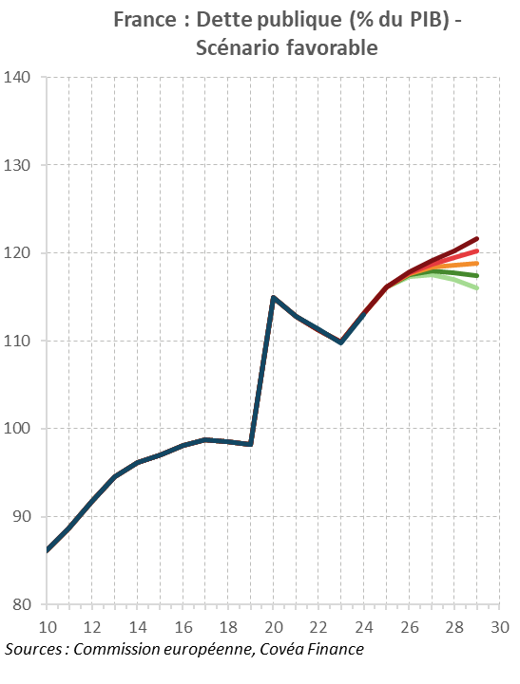

Les trajectoires possibles de la dette publique française

Outre le niveau de croissance et de déficit, le risque de hausse du taux souverain doit être pris en compte et intégré pour juger de la soutenabilité de la dette.

La maturité moyenne de la dette française étant de 8,3 ans, nous supposons que le stock de dette est renouvelé de 12% tous les ans. Nous faisons l’hypothèse que l’Etat se refinance totalement avec un taux OAT 10 ans qui reste stable entre 2026 et 2029.

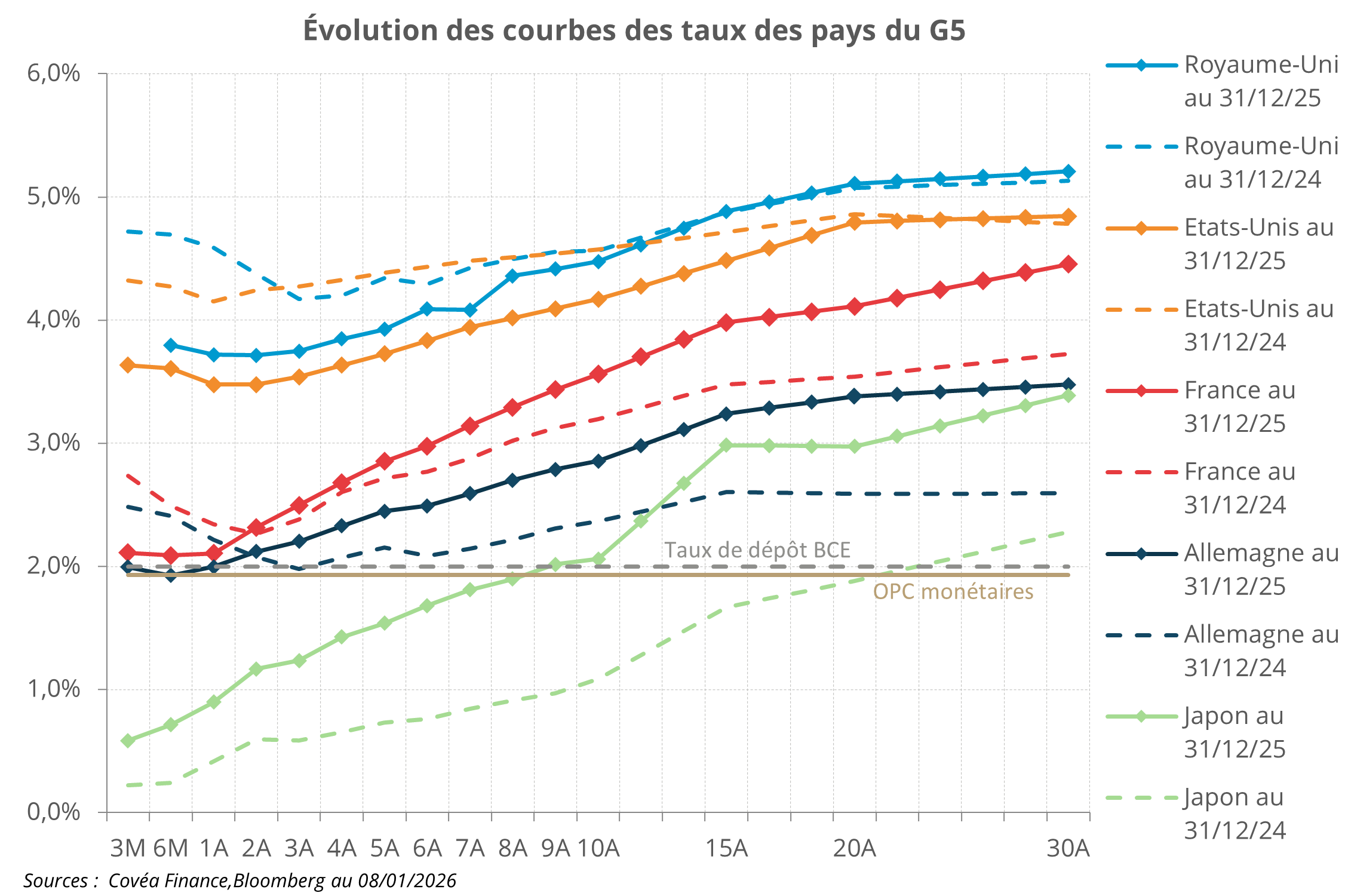

Dans cet environnement, les parties longues des courbes de taux souverains resteront sous pression, alors que la volatilité des taux français demeurera élevée.

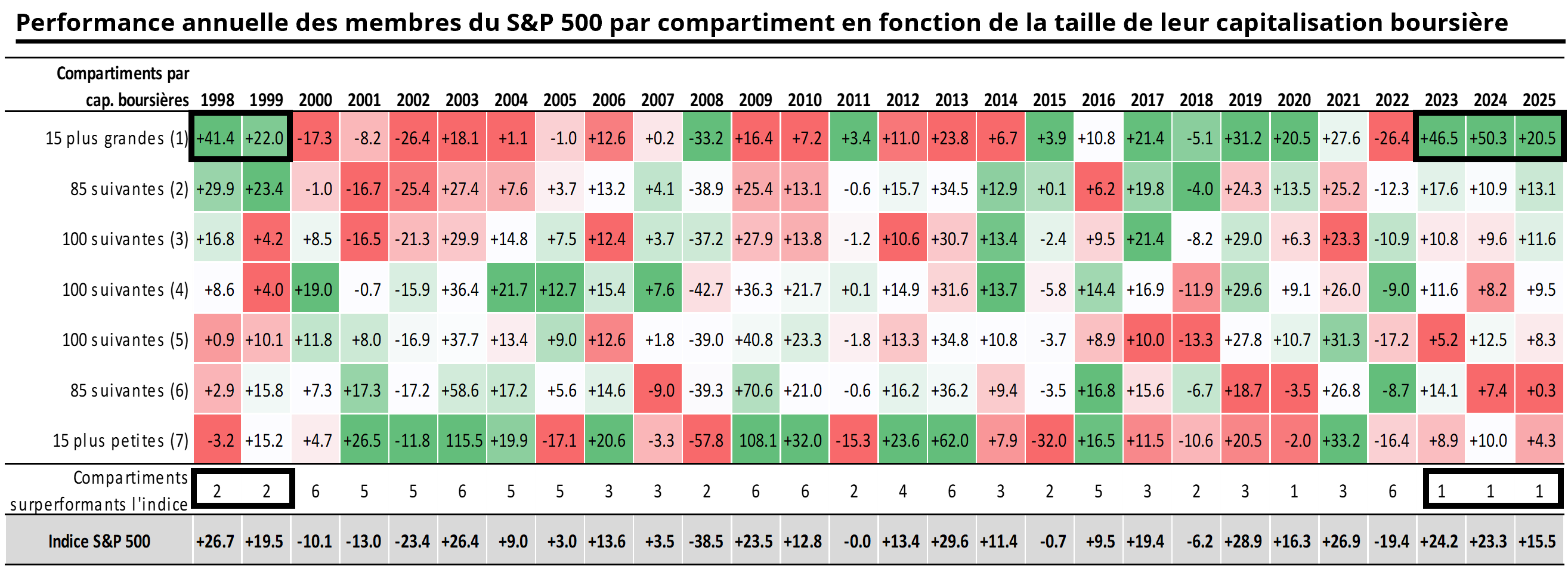

La dynamique des marchés actions quant à elle se caractérise par une concentration des performances accentuée par le recours au levier. Des phénomènes qui ne sont pas sans risques, et qui se traduisent par une volatilité accrue des titres.

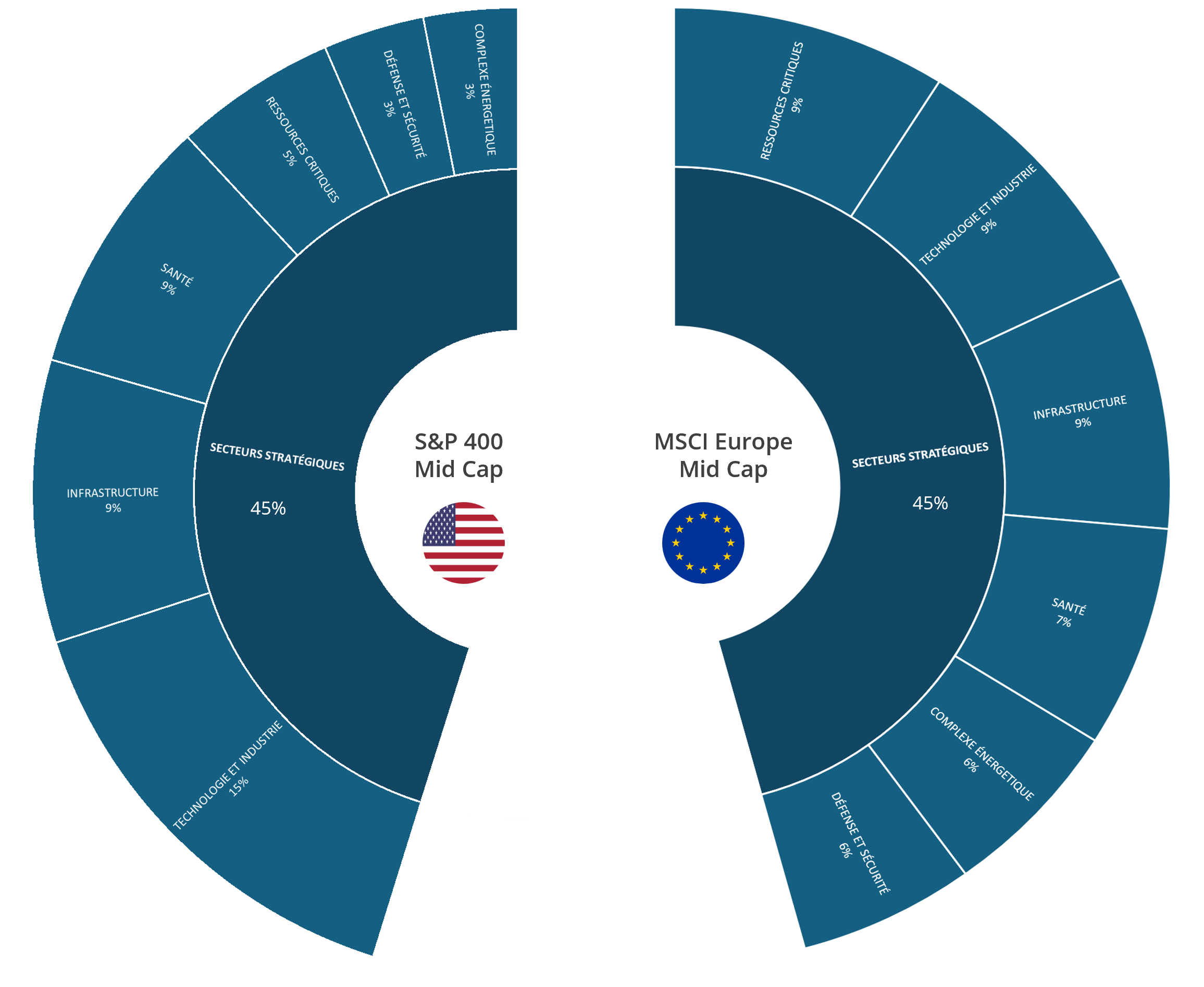

Les petites et moyennes valeurs profitent du déploiement de ces stratégies de souveraineté.

La régionalisation du monde est un facteur de soutien pour cette partie de la cote, dans laquelle les secteurs stratégiques sont très représentés.

Alors qu’aux Etats-Unis, de nombreuses entreprises participent à la relocalisation d’infrastructures critiques, en Europe, la diffusion des plans sera favorable à l’ensemble de la chaîne industrielle.

Des secteurs stratégiques très représentés dans la construction de ces compartiments